Jeg tror det var Jan Blichfeldt som sa det under en forelesning i et mastergradskurs på Handelshøyskolen BI for mange år siden: “I bunn og grunn er en merkevare egentlig et løfte vi gir til kundene, og som vi må levere på gang etter gang.” De av leserne som har vært innom faget i akademia kan heller ikke ha unngått å få med seg Philip Kotlers legendariske frase som dere ser på bildet under.

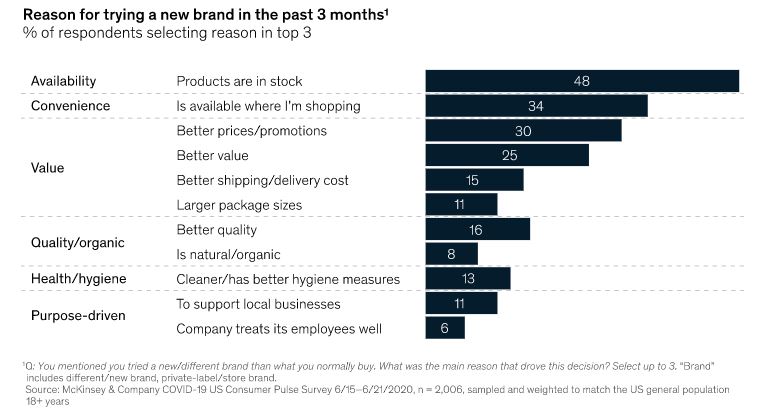

Jeg kom nylig over en artikkel kalt “The great consumer shift” skrevet av Charm, Coggins, Robinson og Wilkie – alle ansatte i McKinsey – hvor de skriver om 10 funn som viser hvordan amerikanske forbrukeres adferd påvirkes og endres med Covid-19 pandemien. Tallene er altså basert på innbyggere i de amerikanske forente stater som riktignok er påvirket i langt større grad enn vi er i Norge, men en del paralleller kan vi definitivt trekke. Mitt fokus ble spesielt rettet mot dette funnet:

“Shock to loyalty – consumers are switching brands at unprecedented rates!”

Med bakgrunn i at butikker legges ned og den personlige økonomien utfordres, velger mange å endre sine innkjøpsvaner. Det faktum at dette også påvirker merkevarelojaliteten hvor hele 36 % har forsøkt nye merker og hele 25 % bytter til bransjenes egne merkevarer (private-brands) er overraskende. Videre viser det seg at av de som har forsøkt nye merkevarer, så vil hele 73 % av disse bytte til det nye merket på fast basis. Det er personer i det vi kaller generasjon Z samt de med høye inntekter som i størst grad er villige til å bytte. Et veldig viktig poeng er at det faktisk er de store kjente merkene med høy tillit som vokser på dette. De får en enda høyere markedsandel, sammen med bransjens egne merkevarer som også vokser.

Tilgjengelighet blir enda mer sentralt.

I disse tider hvor en stor del av handelen er på vei over til nettbaserte løsninger, viser det seg at varenes tilgjengelighet betyr mer enn tidligere. Når varestrømmene i stor grad flyttes fra butikk og til nett, er det derfor vesentlig at leverandørene klarer å øke tilgjengeligheten på lagrene hvor online-ordrene plukkes og sendes.

Det som dessverre er en effekt av pandemien er at kvalitet, om varen er organisk eller ei, om produsentene forholder seg til FNs bærekraftsmål (les mer om ESG her) eller ei og lignende utvalgskriterier kommer langt ned på listen over årsakene til at vi prøver nye merker. Nå er vi tilbake til verdi og pris i tillegg til tilgjengelighet som allerede nevnt.

Hva med fremtiden?

I merkevareteorien hvor Volvo og BMW ikke selger biler, men hhv sikkerhet og kjøreglede, og hvor Starbucks kan ta 100 ganger høyere pris for en behandlet kaffebønne enn hva du betaler på et åpent marked, så kan det se ut som om vi er på vei inn i en ny æra. Nå skal det legges til at denne undersøkelsen er gjort under Covid-19 perioden, og den viser også klart at handlemøsterne flyttes fra smykker, ur og tilbehør til dagligvarer og husholdningsartikler. Vi vil med andre ord med høy sannsynlighet kunne forvente at deler av de utslagene vi nå ser vil endres når vi en gang får stanset denne pandemien.

One thought on “Merkevarelojalitet – hvorfor bytter man merke akkurat nå?”