De fleste norske bedriftseiere og -ledere kommer en eller annen gang i en situasjon hvor man enten har besluttet å selge, eller vurderer å selge sin virksomhet. Det er mange forskjellige årsaker til at man kommer i en slik situasjon, men felles for alle er at man ønsker en høyest mulig verdi for virksomheten.

Verdien av et selskap

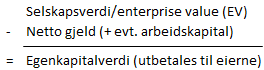

Som selger er det viktig å kjenne til at man i verdivurderingssammenheng som oftest snakker om såkalt enterprise value (EV) eller på norsk: selskapsverdi. Dette er sannsynligvis ikke det tallet du som eier er mest opptatt av! I flere kjøps- og salgsprosesser jeg har deltatt i, har selger blitt overrasket over akkurat dette faktum. Som selger vil du til syvende og sist alltid være opptatt av verdien på egenkapitalen, da det er tallet på hva du som eier vil få ut når du selger.

Som du ser av oppsettet, så må vi altså trekke fra netto gjeld fra den såkalte enterprise value (EV). Begrepet enterprise value er det man som oftest benytter i slike transaksjoner, selv om selskapsverdi nok “klinger” bedre for flere av oss. Egenkapitalverdi er det samme som prisen for aksjene, og er dermed det man “sitter igjen med” som aksjonær.

Kontantstrøm

Det er mange forskjellige faktorer som virker inn når man skal vurdere verdien av et selskap. Den kanskje aller viktigste er selskapets kontantstrøm. Som illustrasjonen viser, så er det grovt sett slik at dess mer kontanter man putter “i glasset”, dess bedre gror det – eller dess høyere er selskapsverdien om du vil. Dette er vel en selvfølge tenker noen, men det er viktige faktorer som kan påvirke regnestykkene slik at verdien faktisk kan øke i langt større grad enn om man ikke tar hensyn til disse. Årsaken til dette ligger i hvordan man matematisk beregner verdiene.

Discounted Cash Flow (DCF)

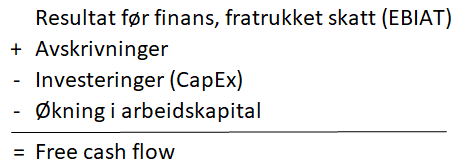

En beregningsmetodikk som på norsk omtales som neddiskontert kontantstrøms-analyse er kanskje den mest brukte metoden for å beregne verdien av et selskap. I praksis så analyseres verdien av fremtidig kontantstrøm. Modellen er anerkjent, men har også en del svakheter. Før vi ser nærmere på selve beregningen så er det viktig å vite hvordan vi definerer kontantstrøm, eller det som ofte kalles for “free cash flow”. Slik beregnes dette:

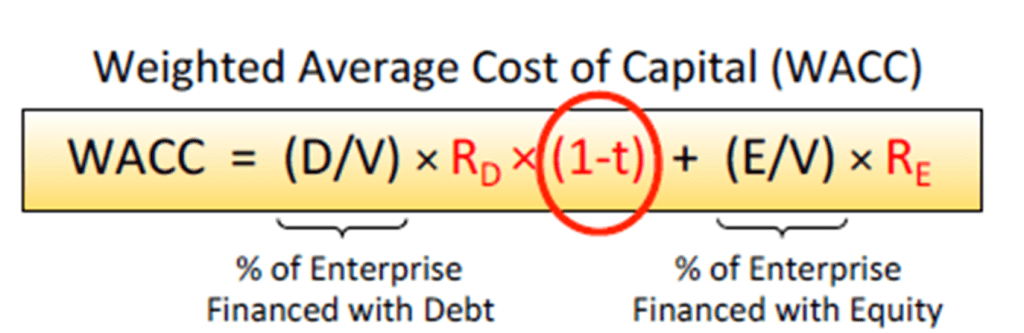

Videre er det slik at ikke all fri kontantstrøm vil “oppstå” med samme forutsetninger. I modellen tillegger vi derfor en høyere verdi på kontantstrømmer som vi forventer å motta i nær fremtid, enn tilsvarende kontantstrømmer som forventes å mottas lenger frem i tid (se mer om neddiskontering lenger ned i blogginnlegget). Det er også slik at risikoen for at estimatene ikke slår til er større dess lenger frem i tid vi ser. For å ta høyde for disse to elementene, benytter vi en såkalt diskonteringsrente (WACC). Denne renten forteller noe om hva slags avkastningskrav en kjøper legger til grunn for et kjøp. I dette hører også med hvor stor andel som finansieres av kjøpers egenkapital (med andre ord hvor mye kontanter kjøper har tilgjengelig), og hvor mye som lånes (fremmed-finansieres – som oftest i form av banklån). Formelen for å beregne kostnaden for denne kapitalen er verdt et blogginnlegg for seg selv, men dere skal allikevel få se formelen her:

I ligningen over er D = absoluttverdien av gjeldsfinansiering, V = selskapsverdien (EV), Rd er kostnaden for ekstern gjeld, E = absoluttverdien av den egenkapitalen man finansierer kjøpet med, Re = kjøpers krav til avkastning på denne egenkapitalen og t = skattesatsen (man får skattemessig fradrag for renter på gjeld). Når det gjelder hvilket krav man skal ha til avkastning på den egenkapitalen man går inn med, så beregner man dette gjerne i form av en risikofri rente (som man kan oppnå i markedet uansett), med tillegg av en rente som man bør forvente på en tilsvarende investering i et tilsvarende selskap (med samme risiko). Sistnevnte beregnes gjerne i form av en risikopremie (forventning til hvor mye aksjemarkedet vil levere av avkastning ut over risikofri rente) og en såkalt betaverdi. Betaverdien vil være høyere dersom oppkjøpsobjektet har en høy volatilitet (store svingninger) i sin kontantstrøm, og selskapets finansielle risikoposisjon (gjerne bransjeavhengig).

Mer om betaverdi

I motsetning til lånegivere som f.eks. banker, så får ikke aksjonærer (som jo også låner ut sine penger til selskapene) sikkerhet for sine lån. De eksponeres derfor for risiko, og betaverdien sier noe om hvor stor risiko det er å eie en aksje i et spesifikt selskap. Verdien for større selskaper ligger gjerne mellom 0 og 2,5 hvor gjennomsnittet for alle aksjer vil være 1,0. Professor Aswath Damodaran ved Stern School of Business i New York er kanskje den mest kjente autoriteten på området i dag. Han kalkulerer og beregner bl.a. markedsbetaer pr. industri. Som eksempel kan nevnes at banker oppgis å ha en lavere beta enn gjennomsnittet (rundt 0,6 – 0,7 avhengig av størrelse), mens byggevarer har høyere beta (1,3).

Som dere har forstått allerede, så er det veldig mange faktorer som skal vurderes, og dermed mange usikkerhetsmomenter rundt dette med beregning av et slikt avkastningskrav (WACC). I praksis ser vi at forskjellige rådgivere ofte beregner helt forskjellig WACC for samme eiere og selskap. Her finnes det ingen fasit, og som selger er man helt avhengig av en god rådgiver på dette området.

Hvordan slår avkastningskravet inn på kontantstrømmen

På skolen har vi lært at nåverdien av en krone om 5 år, er lavere enn nåverdien av en krone i dag. Dersom vi setter et avkastningskrav på 2,5 % (tilsvarende hva inflasjonsmålet til Norges Bank var tidligere) så ser vi av illustrasjonen at kr. 100.000,- om fem år (blå graf) vil ha en nåverdi på kr. 88.385,- i dag (oransje graf). Dersom vi endrer avkastnings-kravet til 15,0 %, så vil verdien av kr. 100.000,- om fem år være verdt kr. 49.718,- i dag. Med andre ord en halvvering.

Beregningen av avkastningskravet får dermed stor betydning for hvilken verdi vi setter på den fremtidige kontantstrømmen.

Compounding eller renters rente betydningen!

Når vi går tilbake til og ser på den overordnede metodikken i DCF-modellen, så tar den som utgangspunkt og forutsetning at fremtidig kontantstrøm reinvesteres. Det vil si at inntjeningen i år 1 reinvesteres i år 2, og dermed får effekt fra og med år 2 og så videre. Vi får med andre ord en rentes rente effekt, eller det amerikanerne gjerne kaller “the value of compounding”.

Terminalverdien

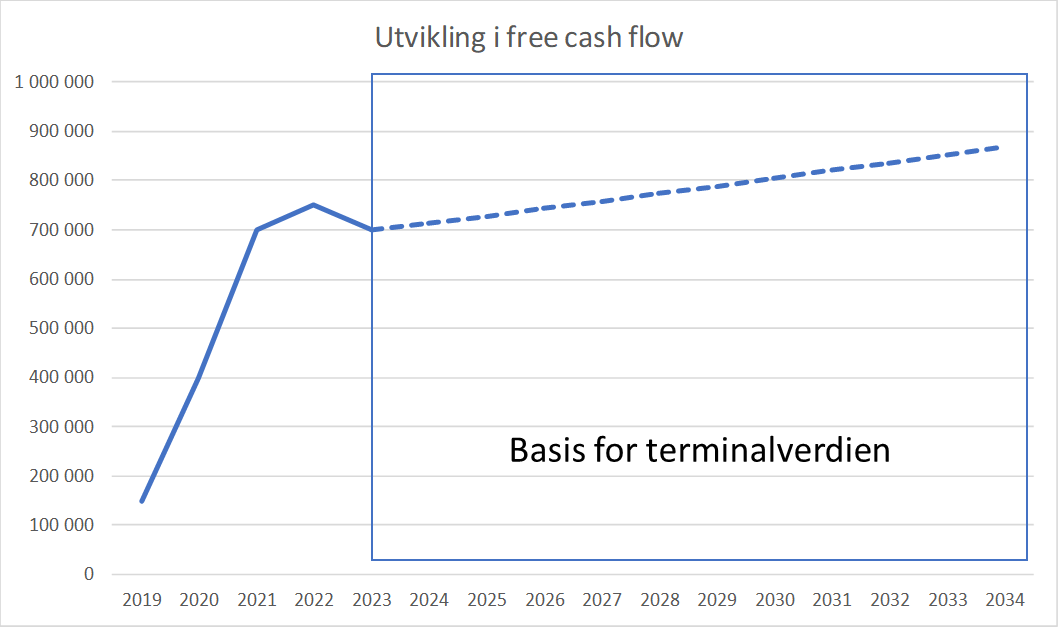

I en modell hvor man skal beregne verdien av fremtidig kontantstrøm, så vil det fort dukke opp et spørsmål om hvor langt frem i tid man skal se. I DCF modellen er svaret på dette at de fleste i praksis velger “å se inn i evigheten” (perpetuity). Normalt sett utarbeider man prognoser for tall i 5 eller 10 års perspektiv, og så beregner man alt som skjer etter dette ved hjelp av en formel som beregner en verdi for alle år etter dette. Denne verdien kaller vi terminalverdien. Den viktigste faktoren her er forventningen til fremtidig vekst. Som figuren under viser, så kan det godt være at historien, eller sågar prognosen for de neste 5 årene er at det skal gå litt opp og litt ned. I standardformelen for beregning av terminalverdien er det ikke mulig å legge inn annet enn ett tall for fremtidig utvikling (evigvarende vekst i % – perpetuity growth). Illustrativt vil det kunne se slik ut:

I eksempelet her ser vi en bedrift med en relativ voldsom vekst i kontantstrøm mellom 2019 og 2021. I det fjerde året (2022) ser vi en fortsatt vekst, men nå flater den ut. I det femte året (2023) forventer vi faktisk en nedgang i kontantstrømmen. Hva betyr dette da for terminalverdien? Gitt at vi forutsetter fremtidig vekst (og det er som regel en forutsetning for at noen vil vurdere å kjøpe selskapet ditt), men at vi setter denne ganske lavt til bare 2 %, så vil allikevel fremtiden se slik ut:

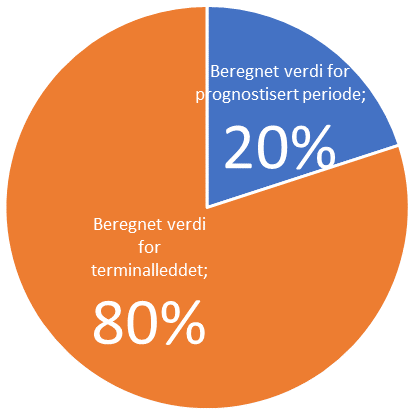

Med andre ord vil terminalverdien kunne være veldig utslagsgivende for totalverdien (til tross for at vi neddiskonterer hvert år). Bransjemessig viser det seg at dette slår litt forskjellig ut i praksis. Tall fra USA viser at det i sportsbransjen er en 80/20 fordeling, hvor prognoseperioden utgjør 20 % av verdien, og terminalverdien 80 %. I legemiddelbransjen er tallet 90/10 og i high tech er det 120/-20.

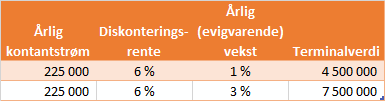

Ofte ser man at 60 – 70 % av verdien man kommer frem til ved vurdering av et selskap relaterer seg til terminalverdien (altså hvor mye av verdien som forventes å skapes etter den prognostiserte perioden). For å illustrere dette ytterligere, så kan vi tenke oss et selskap med årlig kontantstrøm på 225 TNOK. Med en diskonteringsrente på 6 %, så vil en forutsetning om årlig vekst på hhv. 1 % og 3 % slå ut som følger på terminalverdien:

En relativt beskjeden årlig kontantstrøm på 225 TNOK kan altså gi en økning i selskapsverdi på 3,0 MNOK med en relativt beskjeden endring i vekstprosenten man legger til grunn! Etter at vi har benyttet forutsetningene og formelverket for å komme frem til dette tallet, så må vi altså gjøre en overordnet vurdering av om det er rimelig at denne utgjør f.eks. 60 % av den totale selskaps-verdien. En slik rimelighetsvurdering må selvsagt gjøres av både kjøper og selger, og som dere sikkert forstår er det stort rom for uenighet på dette området.

Oppsummering

Ved verdivurdering av selskaper benytter vi aldri bare en metode. Bakgrunnen for dette er at de enkelte metoder har sine klare styrker og svakheter. I tillegg er det slik at noen metoder tenderer til å favorisere selger eller forventninger om hva som skal skje i fremtiden, mens andre fokuserer på historikk og hva som er oppnådd. Dette innlegget har fokusert på DCF metoden som kanskje er den analysen som alle i større eller mindre grad benytter ved siden av andre metoder. Kontantstrømmen er etter mitt skjønn den aller viktigste faktoren i både regnskapet og i et selskaps “leveranse”. Min tidligere professor ved Harvard Business School, Stuart C. Gilson, har sagt det så treffende: “Profit is an opinion – cash is reality!”.

Mitt viktigste råd til deg som enten vurderer å selge ditt selskap, eller som tror at du vil komme til å vurdere dette i løpet av noen år, er å begynne å tenke på dette allerede nå. Bruk tid på kontantstrømmen og analysen av denne, og ikke minst anbefaler jeg deg å søke råd om hvordan du kan optimalisere verdien av det du har skapt i et perspektiv på noen år fremover. Noen små “justeringer” i dag kan bety veldig mye for fremtiden!

Regner med at du er bedriftsøkonom. Hva med realopsjons prising? Bør finne det her

https://www.facebook.com/groups/sagapure

og her

https://www.facebook.com/groups/2985135111508702

om du er kjent med søk i fb grupper.

Fri og økende kantanstrøm (jeg foretrekker fra driften) er en meget viktig faktor.

LikeLike