Er du toppleder, mellomleder eller linjeleder i en privat eller offentlig institusjon, så stilles det krav til at du kan grunnleggende prinsipper og regler rundt et regnskap. Dersom du føler deg litt usikker rundt dette temaet så fortvil ikke, i dette blogginnlegget vil jeg gi deg en kort innføring i det viktigste du bør kunne.

Er du toppleder, mellomleder eller linjeleder i en privat eller offentlig institusjon, så stilles det krav til at du kan grunnleggende prinsipper og regler rundt et regnskap. Dersom du føler deg litt usikker rundt dette temaet så fortvil ikke, i dette blogginnlegget vil jeg gi deg en kort innføring i det viktigste du bør kunne.

Først og fremst er det viktig å forstå at regnskapet i hovedsak består av tre forskjellige komponenter; resultatregnskapet, balansen og kontantstrømoppsettet. Erfaringsmessig kan de fleste en del om resultatet, litt om balansen og dessverre urovekkende lite om kontantstrømmen – det burde ideelt sett ha vært motsatt. Nå kan det med rette hevdes at det er mulig å lese både utviklingen i kontantstrøm og resultat i balansen, men husk at balansen i utgangspunktet kun gir et øyeblikksbilde, og således ikke har i seg informasjon om utvikling (med unntak av endring fra fjorår som regel). I både store og små bedrifter er tilgangen på finansiering (cash) en viktig og begrensende ressurs, og det er hovedårsaken til at jeg hevder at kunnskap om, og kontroll på, kontantstrømmen er viktigst. Min påstand: ”Bruk tid på dette slik at du får like god kontroll på kontant-strømmen som driveren av den lokale torvkiosken!”. Bakgrunnen for påstanden er at slike drivere gjerne kontrollerer kontantstrømsutviklingen hver eneste dag. De teller opp kassen når de kommer om morgenen, og de teller på nytt før de går hjem. Gitt at det meste av omsetningen fortsatt foregår kontant, ser de dermed hver eneste dag om summen i kassen (inkluderte overført til/fra bank) er større eller mindre enn dagen før. De ”måler” med andre ord kontantstrømmen daglig.

Viktige prinsipper du bør/må kjenne til som leder:

* Dobbelt bokholderi

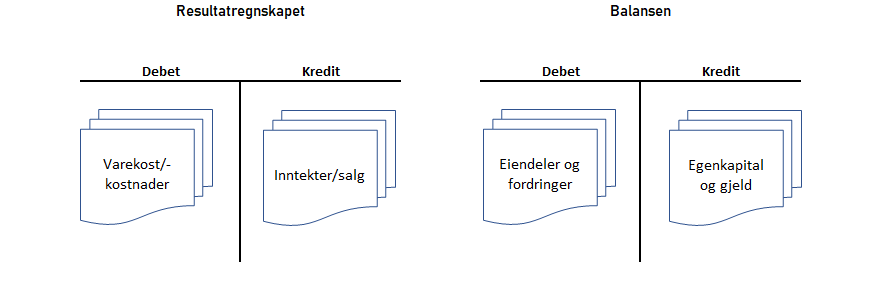

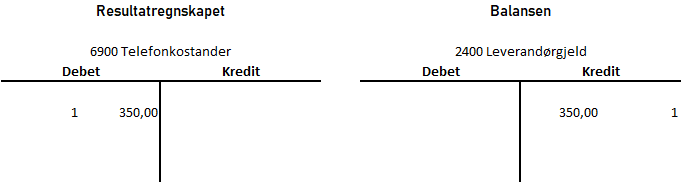

Både i resultatregnskapet og i balansen benytter vi såkalte T-konti, hvor debetsiden i resultatregnskapet viser kostnader, og kreditsiden viser inntekter. Begrepet T-konti har kommet til fordi man i tradisjonell bokføring (manuelle føringer) tegnet opp en konto med en horisontal strek som i midten hadde en vertikal strek perpendikulært (vinkelrett) nedover slik at det så ut som en T. I balansen fører vi eiendeler på debetsiden, og gjeld og egenkapital på kreditsiden. Fundamentet i begrepet dobbelt bokholderi er at vi alltid fører like mye på begge sider. Dersom vi fører kr. 100,- på debetsiden, så må alltid summen av det vi fører på kreditsiden være kr. 100,-. Det er likegyldig om vi fører hundre på debet siden i resultatregnskapet, og kreditføringen i balansen eller motsatt, så lenge det ender med like mye på debet som på kredit. Det er viktig å få med seg at det ikke finnes noe unntak på dette området – dobbeltbokholderiregelen gjelder alltid! Dersom vi for eksempel mottar en faktura fra en mobiloperatør på kr. 350,- kroner (vi dropper mva føringen i dette eksempelet), så vil vi 1) Føre fakturaen ved mottak med kr. 350,- som kostnader i resultatregnskapet, og kr. 350,- som gjeld til operatøren.

gjeld og egenkapital på kreditsiden. Fundamentet i begrepet dobbelt bokholderi er at vi alltid fører like mye på begge sider. Dersom vi fører kr. 100,- på debetsiden, så må alltid summen av det vi fører på kreditsiden være kr. 100,-. Det er likegyldig om vi fører hundre på debet siden i resultatregnskapet, og kreditføringen i balansen eller motsatt, så lenge det ender med like mye på debet som på kredit. Det er viktig å få med seg at det ikke finnes noe unntak på dette området – dobbeltbokholderiregelen gjelder alltid! Dersom vi for eksempel mottar en faktura fra en mobiloperatør på kr. 350,- kroner (vi dropper mva føringen i dette eksempelet), så vil vi 1) Føre fakturaen ved mottak med kr. 350,- som kostnader i resultatregnskapet, og kr. 350,- som gjeld til operatøren.

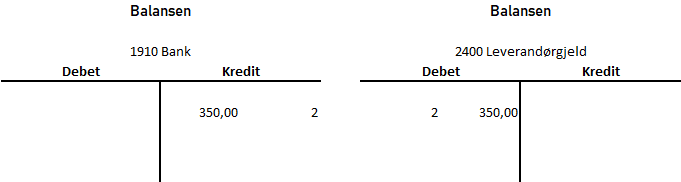

Ved forfall/når vi betaler vil vi føre kr. 350,- ut av banken (kredit bank), og debet leverandørgjeld (da nullstiller vi leverandørgjeldskontoen):

* Regnskap er ikke eksakt vitenskap

Økonomer har opp gjennom tiden klart å gi et inntrykk av at regnskapet består av poster oppgitt med en nøyaktighet som gjerne går ned på andre desimalnivå etter komma. Når vi legger til at det ofte er revisorer med lang utdannelse og erfaring som i tillegg kontrollerer og setter sitt ”godkjent-stempel” på dette, så forsterkes forståelsen av eksakt vitenskap. Her er det derfor viktig å understreke med en gang; regnskap er IKKE eksakt vitenskap. Et regnskap består av veldig mange vurderingsposter. Dersom vi for eksempel har bokført en truck til en verdi av kr. 50.000,-, og så viser det seg at batteriet er ødelagt og slik den står nå er den ikke verdt mer enn kr. 30.000,-, så skal vi i utgangspunktet skrive ned verdien med kr. 20.000,-. Hvorvidt den virkelig er verdt kr. 30.000,-, kr. 35.000, eller kr. 40.000,- kan det ofte være vanskelig å fastslå (noen ganger helt umulig å fastslå eksakt), og da må vi gjøre vurderinger. Slike vurderinger vil være forskjellige fra person til person, så et regnskap utarbeidet av en person kan vise et annet resultat og en annen balanse enn regnskapet utarbeidet av en annen person (dog vil kontantstrømmen alltid være lik i dette eksempelet, og det er en annen grunn til at denne delen av regnskapet er så viktig).

* Inntekter og kostnader i samme periode (sammenstillingsprinsippet)

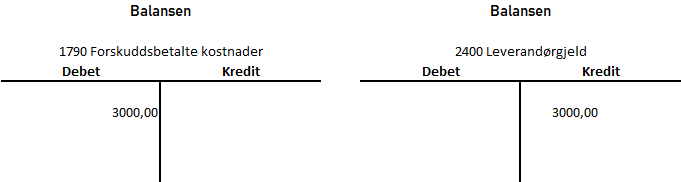

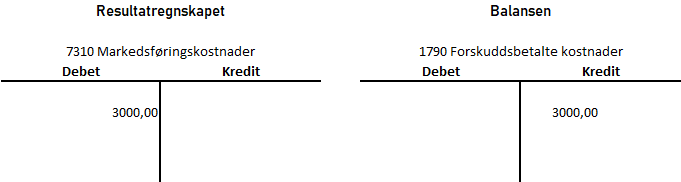

Dette er kanskje det enkeltstående området hvor jeg har erfart størst usikkerhet når det gjelder regnskapsforståelse blant ledere. La oss se på et eksempel: Du bestemmer deg for å åpne en kiosk som skal være åpen kun på 17. mai (ja, litt spesielt eksempel, men det får frem poenget ganske godt). Vi forutsetter at du kan en del om betydningen av god markedsføring, og du har valgt å rykke inn fire annonser i lokalavisen, hhv. den 20. april, den 30. april, den 5. mai og den 16. mai. Hver annonse koster kr. 1.500,-, i april mottar du en faktura for de to innrykkene i april på kr. 3.000,-. Hva blir da kostnaden i regnskapet i april? Du har forhåpentlig allerede forstått at det ikke blir noen kostnad i regnskapet pr. april. Fakturaen på kr. 3.000,- føres debet forskuddsbetalte kostnader (i balansen) og kredit leverandørgjeld. Inntekten har jo ikke kommet ennå, så da kan du heller ikke belaste regnskapet med noen kostnad. Når du så kommer til mai, fører du kr. 3.000,- kredit på konto for forskuddsbetalte kostnader (og nullstiller denne), og debet (kostnad) på markedsføring/annonser/reklame.

Når du så kommer til mai, fører du kr. 3.000,- kredit på konto for forskuddsbetalte kostnader (og nullstiller denne), og debet (kostnad) på markedsføring/annonser/reklame. Dette gjøres fordi du ikke har noen inntekter i april, og fordi annonsen er ment å bringe kunder til din kiosk den 17. mai, og det er måneden hvor inntektene vil komme. Nå er det ikke alltid like lett å henføre kostnader til inntekter slik som i dette eksempelet, og da er vi tilbake på vurderinger i regnskapet igjen. Dersom det ikke er åpenbart at en kostnad vil få en inntekt i en senere periode, så fører du kostnaden med en gang den oppstår.

Dette gjøres fordi du ikke har noen inntekter i april, og fordi annonsen er ment å bringe kunder til din kiosk den 17. mai, og det er måneden hvor inntektene vil komme. Nå er det ikke alltid like lett å henføre kostnader til inntekter slik som i dette eksempelet, og da er vi tilbake på vurderinger i regnskapet igjen. Dersom det ikke er åpenbart at en kostnad vil få en inntekt i en senere periode, så fører du kostnaden med en gang den oppstår.

* Vi bruker verken kontantprinsippet eller fakturamottaksprinsippet

Mangle ledere (og andre) tror at tidspunktet for når fakturaen kommer (fakturamottaks-prinsippet) eller når vi betaler (kontantprinsippet) er viktig i regnskap. Det er det ikke lenger. Hva da om inntekten kommer før kostnaden? La oss tenke oss at vi selger fyrverkeri, og rykker inn 4 annonser à kr. 1.500,- den 05., 10., 15. og 27. desember. Når det gjelder fyrverkerisalg er det enkelt å fastslå at inntektene kommer i desember, da ingen kjøper fyrverkeri i januar. Hva da om fakturaen fra lokalavisen ikke kommer før i januar? I dette tilfellet skal kostnaden føres i desember (debet markedsføring/annonser/-reklame), og vi må da føre en gjeld i balansen (påløpt kostnad). I selskaper av en viss størrelse vil regnskapsavdelingene alltid være opptatt av at dette blir korrekt, og de vil mest sannsynlig sende ut informasjon i forbindelse med hver månedsslutt (i alle fall ved årsslutt) hvor de ber om informasjon om kostnader som har påløpt hvor det mangler faktura. Når de mottar den informasjonen, så vil de sette av for kostnaden slik jeg har beskrevet over. For enkelte poster i regnskapet føres det automatisk avsetningen hver måned. Dette gjelder for eksempel for feriepenger. Disse skal kostnadsføres når de opptjenes, hvilket er året før de utbetales, og hver måned settes det av for påløpte feriepenger i regnskapet (lønnsprogrammet ordner dette, så du trenger ikke gi beskjed til regnskapsavdelingen din om dette).

Hva med kostnader som er påløpt som jeg ikke kjenner til? La oss for eksempel anta at du er leder for 10 selgere. Alle disse 10 reiser mye, og det påløper både bilutgifter, hotellovernattinger, matutgifter og annet. Kanskje har de også dekket bredbånds-kostnader eller lignende hjemme. I slike tilfeller vil jo du som leder ha ansvaret for at det blir gjort avsetninger for kostnader du kanskje ikke har oversikt over, men som har påløpt i måneden. Her kan det være forskjellige metoder for å løse dette, men i de fleste tilfeller vil de ansatte bli pålagt å for eksempel sende inn reiseregninger månedlig (gjerne oftere om bedriften har gode/enkle verktøy for scanning av bilag etc. som de fleste har i dag). Det er ikke uvanlig at større bedrifter har regler som sier at du ikke får dekket kostnader tilbake i tid. For eksempel at du ikke kan komme med en reiseregning eller en faktura på bredbånd som gjelder en periode som ble avsluttet for tre måneder siden. Årsakene til dette er jo at det er viktig å få et riktig regnskap, hvor alle kostnader er med, og hvor hver og en leder skal slippe å huske på alle påløpte kostnader.

* Forsiktighetsprinsippet

I regnskapsførsel generelt er det et bærende prinsipp av vi skal være forsiktige når det gjelder vurderinger. Mange av dere kjenner kanskje ordtaket om at gode resultater (i regnskapet) ofte er bedre enn de fremstår, og dårlige resultater ofte er dårligere. En av årsakene til det første er at man ved fremleggelse av et regnskap alltid bør tilstrebe seg på å vise en viss grad av forsiktighet ved vurderinger. Dersom du er litt usikker på om den konsulenten du har benyttet i mars til kr. 1.500,-/time har jobbet 10 eller 15 timer for deg (og du ennå ikke har mottatt faktura slik at du må be regnskapsavdelingen om en avsetning for mars), så vil det være riktig å sette av kr. 22.500,- for å være på den sikre siden. Dersom du “alltid” har satt av 1 % av varelagerverdien for å ta høyde for ukurans, og du de siste måneden har erfart at virkelig ukurans kanskje er noe høyere, så vil det være riktig å øke ukuransavsetningen til f.eks. 1,2 %. Som leder skal du alltid være trygg på at det du legger frem for din sjef, for styret eller for generalforsamlingen, er tall som “holder vann”. Du kan alltid vise til en ekstraordinær inntekt i ettertid, men gjør det til en regel at du aldri kommer med ekstraordinære kostnader fordi du har vært for “ekspansiv” relatert til vurderinger og avsetninger i regnskapet.

* Aktivering og avskrivninger

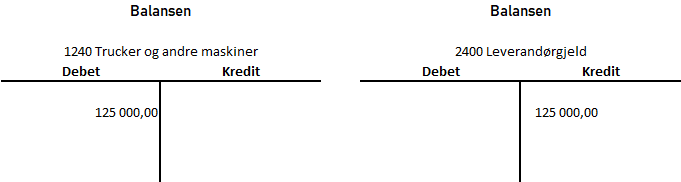

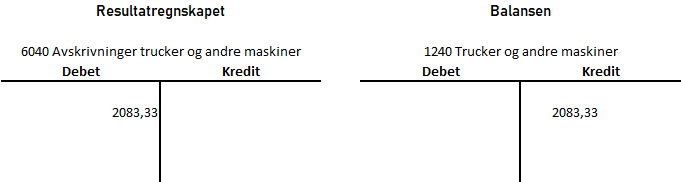

Dersom en kostnad av en viss størrelse er ment å generere en inntekt over flere år, så skal kostnaden aktiveres. Dette betyr i praksis at vi fører kostnaden i balansen, og fordeler/periodiserer den ut over flere måneder og år. Dette gjelder selv om vi ikke nødvendigvis klarer å henføre kostnaden direkte til inntekter som genereres. Ett eksempel på dette kan være kjøp av en truck (kr. 125.000,- i dette eksempelet). Kjøpet føres debet anleggsmidler i balansen (og kredit leverandørgjeld): Deretter avskrives den hver måned. Dersom levetiden er 60 måneder, så fører man 1/60 av summen hver måned kredit anleggsmidler (man reduserer saldo) og debet (kostnad) avskrivninger.

Deretter avskrives den hver måned. Dersom levetiden er 60 måneder, så fører man 1/60 av summen hver måned kredit anleggsmidler (man reduserer saldo) og debet (kostnad) avskrivninger.  I utgangspunktet skal en eiendel ha en levetid på minimum 36 måneder, og koste minimum kr. 15.000,- for at vi benytter denne metoden i regnskapet. I regnskapsoppsettet føres avskrivninger på egen linje (dessverre), og da mange sliter litt med å forstå dette begrepet avskrivninger, så ser jeg at de ofte ser bort fra denne kostnaden når de skal forklare hvordan ”butikken går”. Det er standarder for regnskapsmessig presentasjon som gjør at regnskapsavdelingen gjerne vil vise disse kostnadene på egne linjer, men i praksis kan det være hensiktsmessig å vise disse sammen med alle andre kostnader slik at brukerne kun forholder seg til driftskostnader og ikke noe annet.

I utgangspunktet skal en eiendel ha en levetid på minimum 36 måneder, og koste minimum kr. 15.000,- for at vi benytter denne metoden i regnskapet. I regnskapsoppsettet føres avskrivninger på egen linje (dessverre), og da mange sliter litt med å forstå dette begrepet avskrivninger, så ser jeg at de ofte ser bort fra denne kostnaden når de skal forklare hvordan ”butikken går”. Det er standarder for regnskapsmessig presentasjon som gjør at regnskapsavdelingen gjerne vil vise disse kostnadene på egne linjer, men i praksis kan det være hensiktsmessig å vise disse sammen med alle andre kostnader slik at brukerne kun forholder seg til driftskostnader og ikke noe annet.

* Periodiseringer

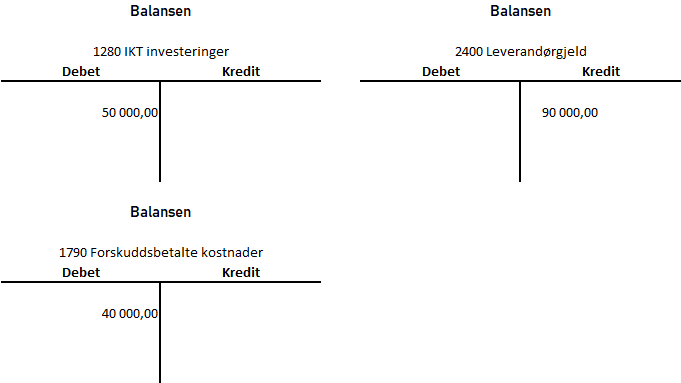

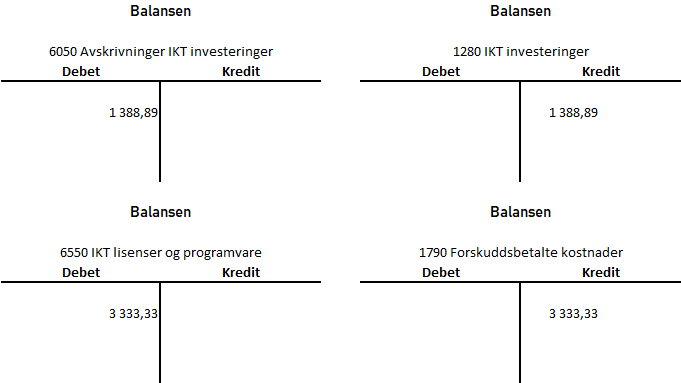

Hva om jeg bestiller et CRM program til virksomheten, som koster kr. 50.000,- i innkjøp, og i tillegg får jeg på samme faktura en lisenskostnad på kr. 40.000,- (årlig lisensbeløp). Hvordan bokføres da dette? Normalt vil en investering i ett CRM system være en investering som er ment å vare i 36 måneder eller lenger. Posten på kr. 50.000,- skal derfor aktiveres og avskrives over levetiden vi antar programmet vil ha (debet anleggsmidler i balansen). Lisensene derimot gjelder jo pr. år, så de kan vi ikke avskrive. Når det er sagt så har du jo akkurat lest at kostnader og inntekter skal bokføres i samme periode, og den positive effekten av et CRM-program (forhåpentligvis meromsetning) kommer jo ikke bare i januar? Nei, det er helt riktig, så denne kostnaden må du be regnskapsavdelingen om å periodisere. Den skal føres til en periodiseringskonto i balansen (den heter som regel forskuddsbetalte kostnader): Avskrivningene vil deretter bli 1/36 av kr. 50.000,- pr. måned, mens lisensen vil utgjøre 1/12 av kr. 40.000,- pr. måned. Bokføring blir altså slik i månedene fremover:

Avskrivningene vil deretter bli 1/36 av kr. 50.000,- pr. måned, mens lisensen vil utgjøre 1/12 av kr. 40.000,- pr. måned. Bokføring blir altså slik i månedene fremover:

* Feriepenger (dette avsnittet gjelder spesielt for regnskapsansvarlige/controllere, og ikke den enkelte leder)

Som ansvarlig for prinsipper og regler hos dere, så er du allerede godt kjent med at kostnader (og inntekter) skal vises i riktig periode. Hvordan håndterer du da feriepengetrekk i din bedrift? Jeg kjenner til mange selskaper som legger frem feilaktige tall for juniregnskapet (og dermed halvårsregnskapet) fordi man behandler feriepenger feil. Hadde man fulgt loven om feriepenger, så hadde det blitt korrekt, men de aller fleste velger å følge departementets godkjente unntak om å utbetale alle feriepenger på en gang, og samtidig trekke lønn for all ferie samtidig. I praksis velger mange da å føre tilnærmet null lønnskostnader i juni, og det ser ut som om juni blir en meget god måned, og juli bli tilsvarende dårlig da man fører full lønnskostnad i denne måneden. Med mindre alle dine ansatte avholder fire uker ferie i juni, så blir dette feil regnskapsmessig. I de selskapene jeg har hatt ansvaret for, har vi valgt å korrigere dette på følgende måte:

- Vi fører full lønnskostnad i juni (i praksis er det veldig få hos oss som avholder ferie i juni)

- Vi fører 1/4 lønnskostnad i juli, da vi har kommet frem til at de aller fleste tar ut tre uker ferie i juli

- Vi fører 3/4 lønnskostnad i desember, da mange hos oss avholder restferien i romjulen (her kunne vi gjerne delt med påskeuken antageligvis)

Ved å gjøre dette oppfatter jeg at vi får et tilnærmet korrekt regnskap hver måned, og vi unngår at juni blir feilaktig bra, og juli feilaktig dårlig. Noen bedrifter løser dette ved å betale ut både lønn og feriepenger i juni, men da skal du ikke bare ta høyde for den negative endringen i kontantstrøm i juni, men du skal også huske på at det for mange faktiske kan bli en belastning mot slutten av juli dersom pengene ikke er bedre “periodisert” når det gjelder utbetaling.

* Gjelder alle disse prinsippene det lille selskapet mitt, eller min lille avdeling?

I utgangspunktet er det ingen direkte krav i regnskapslovgivningen for små foretak om at de må utarbeide månedlige regnskap. Når det er sagt er det styrets ansvar å føre kontroll over selskapet, og det kan de neppe gjøre ved å avholde ett styremøte i året. De vil (eller bør) derfor kreve at det avlegges regnskap minimum hvert tertial eller kvartal, og da må regnskapet være korrekt for den perioden som fremlegges. Dersom du leder en liten avdeling i et stort selskap, eller driver et lite selskap i et stort konsern, så gjelder disse reglene praktisk talt uten unntak. Dersom hver avdelingsleder for eksempel lar være å føre kr. 10.000,- i påløpte kostnader, og det er 20 avdelinger i selskapet, så vil perioderesultatet bli for høyt med kr. 200.000,-. Det gir igjen både ledelsen og styret feil informasjon om status og utvikling, som igjen kan føre til feil beslutninger. Mitt svar vil derfor være at du må følge disse reglene, og du må faktisk være villig til å bruke en del tid på dette ved hvert månedsskifte dersom du er en leder med ansvar for resultater.

Per Jørgen Foss, denne artikkelen likte jeg godt. Godt skrevet og enkelt å forstå. Jeg er selv regnskapsfører og i en tid der mange tester ut å føre regnskap selv er denne type info nyttig. Jeg har skrevet et innlegg om å føre regnskap selv https://www.devoldconsulting.no/blogg/fore-regnskap-selv/, håper den kan supplere for de som søke mer info.

Mvh

Arne Devold

https://devoldconsulting.no

LikeLike

Veldig bra innlegg! Flott lesematriell

LikeLike