Veldig ofte får jeg høre at “det er jo ikke skatt på feriepenger!”. Litt sjeldnere faller uttalelser som “det er så høy skatt på overtid”, eller “det er jo mye høyere skatt på ekstraarbeid hos annen arbeidsgiver”. Det første utsagnet er direkte feil, og de to siste er bare delvis rett. Nå er det ikke så rart at de fleste tror at det er slik, for skattesystemet er ikke helt intuitivt. Det er flere årsaker til feiloppfatningene her, og den viktigste er at man ikke skiller mellom hvor mye man trekkes i skatt (dvs. hvor mye arbeidsgiver trekker i skatt fra din lønn og overfører til Skatteetaten) og hvor mye du endelig skal betale (som først kommer frem etter at skattemeldingen er fylt ut og kontrollert).

“Det du trekkes i skatt er aldri det samme som det du skal betale!”

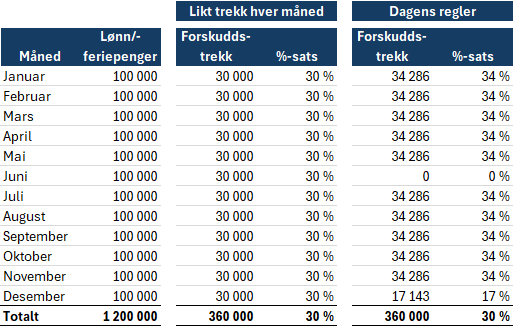

I Norge har politikere og byråkrater laget et ganske bra system for innbyggerne. Dette er innrettet slik at vi må betale skatt på alt vi tjener – dvs. alt vi tjener i løpet av årets 12 måneder, men vi trekkes kun for 10,5 måneder. Hvorfor er det slik? System er utarbeidet på denne måten for at vi alle skal få litt mer å rutte med i sommerferien og til jul. Ferier er jo kostbart, så i praksis får de fleste av oss utbetalt feriepenger i juni uten at det trekkes skatt av de (trekk av skatt kalles forresten forskuddstrekk). Vi får dermed en del mer å rutte med i ferien. Tilsvarende trekkes det gjerne halv skatt i november eller desember, slik at vi har litt ekstra til ribbe, pinnekjøtt, torsk og julegaver. NB: Dette betyr ikke at feriepengene er skattefri eller at det for lønn i november eller desember kun skal betales halv skatt. Det er kun forskuddstrekket som er lavere, ikke skatten. For at vi da ikke skal ende opp med restskatt, så må altså forskuddstrekket være litt høyere i de andre månedene. La oss ta et eksempel. Vi tjener kr. 1.200.000,- og har en total skatt på kr. 360.000,- (30 %). I tabellen under ser du hvordan det ville ha blitt med likt trekk hver måned til venstre og med dagens regler til høyre. For enkelthet skyld har jeg satt feriepenger likt som en månedslønn – det stemmer jo ganske bra i virkeligheten også:

Som dere ser så blir summen i bunnen helt lik, men systemet er laget slik for å hjelpe oss til å disponere pengene som nevnt innledningsvis. Utfordringen for mange er at de dermed får et tabelltrekk som tilsier 34 % (eller et %-trekk hvor det står eksplisitt at det skal trekkes 34 %), og da tenker man helt naturlig at det er det jeg skal betale i skatt. I eksempelet over ender man altså med å betale 30 % i skatt selv om det trekkes 34 % i de fleste måneder.

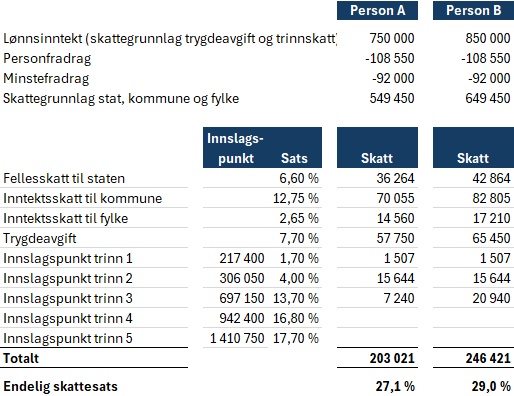

En annen ting som ofte skaper litt utfordringer, er at vi i Norge har et skattesystem med såkalt trinnskatt. I tillegg har vi en del fradragsmuligheter, inkludert både minstefradrag og personfradrag. Dette betyr i praksis at vi har det man kaller et progressivt skattesystem. Dette betyr at man betaler mer skatt jo mer man tjener. Se eksemplet under med en inntekt på hhv. kr. 750 000,- og kr. 850 000,-. I dette eksempelet har personene kun minstefradrag og personfradrag, og alle inntekter er lønnsinntekter (satsene jeg har brukt er for 2025).

Tabellen inneholder ganske mange tall og forutsetninger, men her ser dere forskjellen i reell skatteprosent for en person som tjener kr 750 000,- og en som tjener 850 000,-. Hva er så forskjellen mellom tabelltrekk og prosenttrekk? Tabellene er utarbeidet på den måten at de tar hensyn til om du har forskjellig inntekt i forskjellige måneder. Det betyr f.eks. at dersom du har en del overtid en måned, så trekker tabellen en høyere prosentsats i praksis slik at du ikke skal ende opp med restskatt.

“Skatteberegningen baserer seg på en prognose/antagelse og ikke på faktiske tall!”

Når Skatteetaten skal utarbeide ditt skattekort for et nytt år så baserer de seg på historikk. I tillegg kan hver og en av oss gå inn og korrigere postene som er lagt til grunn, slik at skattekortet blir så korrekt som mulig. Når det er sagt, så er det fortsatt ingen fasit – den foreligger først når året er omme. For å bidra til at vi ikke skal få restskatt, så tar altså systemet høyde for både nulltrekk i juni, halvt trekk i november eller desember og det faktum at økt lønn kan gi økt sats (+1,9 % i eksempelet over – som nb: regnes fra første krone). Når noen da har to (eller flere) arbeidsgivere, så behandler skatteetaten en arbeidsgiver som hovedarbeidsgiver, og den neste som biarbeidsgiver. De legger da til grunn at biarbeidsgivere gir deg en ekstra/økt inntekt, og for å hjelpe deg til å unngå restskatt, skal man da som oftest bruke prosenttrekk. Her må skatteprosenten både ta høyde for 10,5/12-deler (eller +4 % som i tabell nummer 1) og deretter ta høyde for at du får høyere skatt på de ekstra kronene (på grunn av trinnskatt bl.a.). I mine regnestykker må derfor prosenten vise rundt 5,9 % (4,0 % + 1,9 %) høyere trekk enn virkelig skatt som skal betales. Det er dette som veldig ofte misforstås hvor man tror at man skal betale mye mer skatt på f.eks. overtid. Faktum er at skatten øker noe, men ikke i nærheten av så mye som økningen kan se ut på skattekortet.

Forskjellen på restskatt og tilleggsskatt.

Det er viktig å få med seg at restskatt ikke er en tilleggsskatt. Restskatt er ganske enkelt forskjellen på det du skal betale i skatt (kr. 203 021,- for person A i eksempelet over) og det som faktisk er trukket i forskuddstrekk. Restskatt eller skatt tilgode er altså verken flaks eller uflaks, det er bare forskjellen på hva du har betalt og hva du skal betale. Tilleggsskatt derimot er noe helt annet, og det slipper heldigvis de fleste av oss å stifte bekjentskap med. Dersom du oppgir feil eller ufullstendig informasjon i din skattemelding, ja da kan du få en økonomisk reaksjon fra Skatteetaten i form av tilleggsskatt.

Betaler man relativt sett mer skatt desto mer man tjener i Norge?

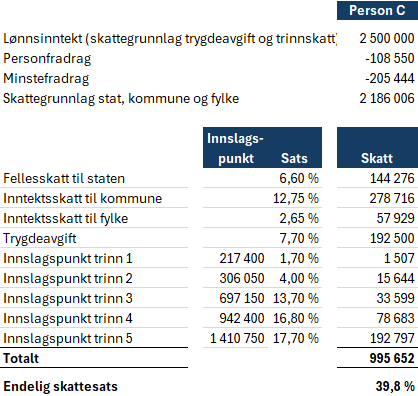

I enkelte forum kan det virke som om oppfatning er at man betaler mindre og mindre skatt – relativt sett – dess mer man tjener. Slik er det definitivt ikke. La oss benytte regnestykket over, og se på en person som tjener kr. 2 500 000,- pr. år med de samme forutsetninger:

Her ser vi at person C betaler nesten 40 % skatt, hvilket både i kroner og relativt sett er langt høyere enn de to personen som tjente hhv kr. 750 000,- og kr. 850 000,- i eksempelet ovenfor. I tillegg er det nok stor sannsynlighet for at en person som tjener kr. 2 500 000,- også klarer å legge seg opp litt formue, og da kommer det jo formueskatt i tillegg som gjør bildet enda klarere. Nå skal det selvfølgelig legges til at jeg her har regnet på forskjellen mellom tre personer som kun har lønnsinntekt, og da tenker du kanskje: “hva med de som driver eget selskap og tar ut utbytte?” Til det er det å si at skatt på utbytte (til privatpersoner) er på 37,84 % i Norge (2026), så det blir faktisk nesten identisk regnestykke om du bytter ut noe av lønnen med utbytte.